金融機関が融資する場合、定性分析、定量分析といろいろな角度から融資を受けたい会社の採点をします。

1つは会社の体質です。→ 定性分析(事業性分析)

例えば、金融機関の支店長さんが社長さんの会社にフラッと立ち寄ったりすることがあります。これはただ会社に来ただけではないんですね。

●社員の挨拶や態度はどうか?

●会社に入ってきても誰も挨拶をせずシラン振りしていないか?

●会社内の雰囲気はどうか?

●社長さんはどんな考えを持って会社運営をしているか?

●社長さんの思いが社員に浸透しているか?

●傘立ての傘が乱雑に立てかけられていないか?

●支店長さんは決算書に載っている数字以外の情報を得るために足を運んでいるのです。

これも融資先の会社を採点するための情報収集です。

2つめは、決算書の評価があります。→ 定量分析

決算書の内容によって貸し出し要件が変わります。

現在は廃止となっていますが、金融庁が作成した金融検査マニュアルというものがあり、金融機関はそれを基に独自に定めた債務者区分があります。

この債務者区分は正常先から破綻先まで5段階に分けて会社を判定し、社長さんの会社がどの区分に属しているかで、融資をしていいかどうかの査定をしているのです。

金融検査マニュアルが廃止されたと言っても金融機関の物差しとして現在も使われています。

金融機関は会社の決算書のどこを見ている?のお話しです。

社長さんは、会社の手元資金が十分か否か資金繰りには敏感です。

日繰り、月繰りの資金繰り表を付けている社長さんであっても十分な資金確保ができているのか判断材料は欲しいものです。

資金繰りが十分なのか不足状態なのかを、判断する目安はどうすればいいのでしょう!!

絶対とは言えないにしても、会社の資金繰りの状態を判断する指標として「流動比率」があります。

流動比率とは、安全性分析の一指標で、1年以内に返済すべき負債 (流動負債)を、1年以内に換金可能な資産 (流動資産)で、どの程度カバーしているかを示す比率です。

この流動比率が大きい程、支払能力・支払余力があり、経営が安定していると言えます。

この流動比率の計算式は次の通りです。

流動比率 = 流動資産÷流動負債×100%

で計算してみます。

流動資産は、貸借対照表の左上に記載される項目で、決算日後1年以内に現金化できる資産です。要するに現金・預金と手っ取り早くお金に換金できる売掛金・棚卸商品などがあげられます。

流動負債は、貸借対照表の右上に記載される項目で、決算日の翌日から1年以内に支払期限の到来する買掛金や未払金、短期借入金など支払義務があるものを言います

この流動比率の意味は分かりましたが、判断する目安は? といいますと以下の通りです。

●理 想…200%

●標 準…150%

●要注意…100%未満

数字だけ見ても理解しにくいですね。

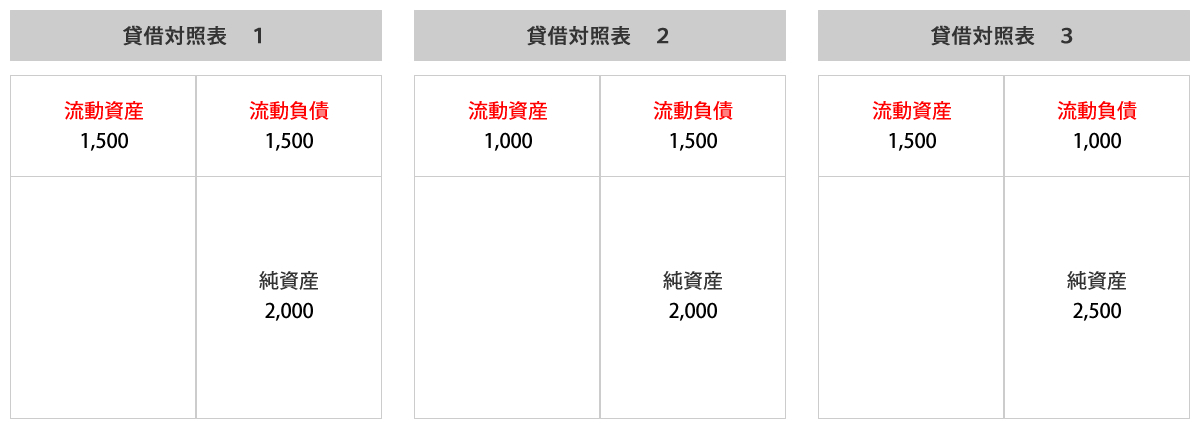

そこで、次のように3つの貸借対照表を参考に1つずつお話ししたいと思います。

貸借対照表1は、流動資産1,500、流動負債が1,500 ですから流動比率は100%となり、1年以内に現金化出来る資産が、1年以内に支払い義務のある負債と同額ということは、資金繰りに全く余裕がありません。

会社から出ていくお金が、入ってくるお金より少しでも多いと資金繰りはパンクしてしまいます。

社長さんはお金の心配で毎日ビクビクしながら営業していなければいけないため、資金繰り改善に取り組まなければいけません。

貸借対照表2は、流動資産1,000、流動負債が1,500 ですから流動比率が66%で超要注意です。これは1年以内に現金化できる資産よりも1年以内に支払う負債のほうが多いため資金ショートしています。

つまり借入金や買掛金・未払金などを支払うお金が足りないと言うことです。

会社の資金繰りがとても厳しい状態です。

こんな状況では金融機関からの融資は難しいと思って下さい。

金融機関の借入金を返済するために、高利に手を出して金融機関に返済するというような本末転倒にはならないよう十分気をつけなければいけません。

今後の会社の在り方を考え直す必要があります。

貸借対照表3は、流動資産1,500、流動負債が1,000 ですから流動資産が流動負債を上回っています。

流動比率が150%あるということは短期的な負債を支払うお金が確保できていると言うことです。

つまり、支払う義務のある借入金や買掛金などを支払っても、それでもお金が手元に残っていると言うことです。

この比率が高いほど、短期的な資金繰りに余裕があることを示しています。

資金繰りの観点からしますと120%~150%は確保したいものです。

流動比率は200%以上あることが安心の目安と言われています。

これは1年以内に現金化できる資産が、1年以内に支払う必要のある負債の2倍あることを表すので、支払能力が充分あるということです。

金融機関からすると融資したい会社です。

こうなりたいものですね。

流動比率の計算結果で我が社を判断する場合、流動比率が200%あるからと安心してはいけません。

と言うのは、流動資産の受取手形や売掛金の中に不渡手形や貸倒れになり回収不能な金額が潜んでいるかもしれないからです。

どういうことかと言いますと、金融機関から有利な融資を引き出すために決算書の内容を良く見せようと架空の売掛金とか、不渡手形があるのに正常な受取手形のように見せかけて貸借対照表を粉飾している場合があるからです。

ですから、流動比率を計算する場合は、次のことに気をつける必要があります。

① 預金の中に支払資金として使えない拘束預金はないか?

(拘束預金とは、借入金の担保に出している定期預金を言います。)

② 売上債権の中に回収できない不良債権はないか?

(不良債権とは、貸倒れとなっている売掛金・不渡手形を言います。)

③ 棚卸資産の中に売れる見込みのない欠陥商品はないか?

④ 有価証券の中に時価の下がってしまったものはないか?

⑤ 仮払金、立替金のなかに回収見込みのない不良債権はないか?

⑥ 短期貸付金の中に1年以上経過した返済のない役員貸付金はないか?

金融機関が社長さんの会社の決算書を手にした時、まっさきに見るのは純資産の部が債務超過になっていないかですが、流動比率もとても重要な比率です。

貸借対照表を作成する時は十分気をつけましょう!!

損益計算書に記載してある売上高や利益ばかりに気をとられていると危険です。

金融機関は、貸借対照表に重点的に目を向けているんですよ。。。

ところで余談ですが、

会社が簡単には倒産しない方法があります・・・

それは、

支払手形を切らないことです。

支払手形さえ切らなければ、資金が不足しても不渡りにはなりませんから倒産という憂き目には遭いません。

現金取引であれば、資金繰りが付かなければ、返済を伸ばして貰うことも可能です。

今後の取引を行う上で考えてみて下さい。

貸借対照表2の状態が続くようだと事業を継続している意味がありません。

このまま事業を続けたいのであれば、どの商品をどのタ-ゲットに売っていくかなど、利益が確保できる仕組み作りが必要となります。

次のことを考えて紙に書き出してみて下さい。

自社の商品ってどんな商品ですか?

自社の顧客ってどんな人たちですか?

自社の競合ってどんな会社ですか?

どうですか?

意外に書けなかったりするものですね。

分かっているようで分かっていないことも多々あるかと思います。

顧客と競合は、外部分析です。

自社は内部分析です。

売れる仕組み作りのためには

まず、会社を取り巻く環境を知り、分析することが必要です。

頑張って下さい。