前回までは、受取手形や売掛金、支払手形や買掛金など短期的にお金が入ったり出ていったりした場合の資金の流れの中で流動比率、当座比率が何パ-セントあれば支払をするために安定した資金繰りとしてベタ-なのかどうかを見るための指標ですよ・・・というお話しをしてきました。

今回は、土地や建物、機械などの固定資産を購入する場合、買掛金や未払金など短期的に支払に充てるお金以外のお金が、どれだけ手当てできているかが問題です。

短期的な支払に充てるお金で、土地や建物を買ってしまうと、たちまち資金繰りが悪化し倒産という憂き目に遭ってしまいます。

土地や建物などの購入資金は多額になります。

ですから、土地や建物の購入に充てるお金は、返済が必要ない株主から払い込まれたお金、つまり資本金で賄うか、または、金融機関から調達した長期借入金で賄うかがとても重要になります。

そこで、ここでは固定資産と株主が払い込んだ自己資本との関係についてお話しを進めていきます。

土地や建物、機械装置など購入に使ったお金が会社の資金繰りにどのような影響を与えているか、いないかお金の使い方が適切かどうかを見るための指標として固定比率があります。

固定比率は、自己資本で固定資産をどの程度まかなっているか、会社の投資が適正かどうかを見るための指標です。

固定比率を見るためには、固定資産の中身が分からないと固定比率の算式が使えません。そこで、固定資産の中身について少しお話ししたいと思います。

固定資産は、有形固定資産、無形固定資産、投資その他の資産の3つで構成されています。

固定資産の中身の内容は次のようになっています。

●有形固定資産→ 土地・建物、建物附属設備、機械設備、車輌、器具備品など

●無形固定資産→ ソフトウェア、施設利用権など

●投資その他の資産→ 投資有価証券、差入保証金、敷金、長期前払費用など

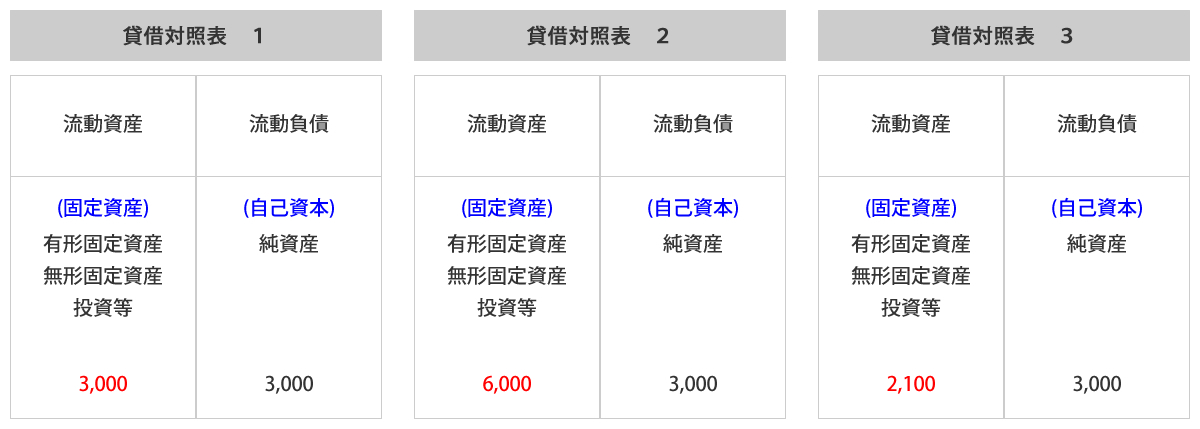

次の表を使って固定比率のお話をしたいと思います。

会社は上記の貸借対照表の様に様々な形で固定資産と自己資本が対応しています。どの形が会社にとって好ましいか、これからお話していきます。

固定比率は以下の式で算出されます。

固定比率 = 固定資産 ÷自己資本 (純資産) × 100(%)

固定比率が安全か、健全かの判断をする目安は以下の通りです。

固定資産への投資が適正 100%

固定資産への投資が過剰 200%以上

固定資産は売掛金や棚卸資産とは違い換金する予定がないため、固定資産を取得するお金は、返済が必要な借入金ではなく、返済が不要な自己資本で賄うのが望ましい形です。

従って、固定比率を財務分析の視点から見る場合、固定比率は100%以下であることが望ましく、固定比率が低いほど経営内容が安定していると言えます。

固定比率が100%より大きいということは、固定資産が株主から出して貰ったお金より大きいということです。

上記 貸借対照表 2のように、固定比率が200%以上という場合、株主からのお金では足りず、金融機関からの借入金で賄われていることを指し、資金繰りが苦しいと言えます。

一方 貸借対照表 3のように固定比率が100%より小さいということは、固定資産が自己資本より小さいことを表していて、設備投資で経営が圧迫されることはなく健全だと言えます。

とは言っても日本の会社の資金調達方法は、株主から払い込まれた資本金より金融機関から調達した借入金に大きく依存しているため、固定比率が100%以上である会社が一般的です。

このことから我が国では、固定資産を資本金と長期借入金の合計で割った比率である「固定長期適合率」が固定比率より重視される傾向にあり、この比率が100%以下であれば望ましい水準とされています。

余談ですが、

自己資本を大きくするにはどうすればいいかと言いますと、言うまでもありません利益を上げて内部留保に努める。つまり、純資産を膨らませる。

あるいは増資をするということになります。

増資をするには、その設備投資が投資をするだけの価値があるのか、経営計画の是非が問われます。

当然のことですが、利益の出る仕組み作りが焦眉の急と言えます。

固定比率を小さくするためには、保有している固定資産の棚卸しを行うことから始めましょう。

例えば機械や土地などの遊休資産がある場合、金利や固定資産税の支払いなど、金食い虫になっていることが多いようです。

有効活用を考え、お金を産ませる資産に変えることを考えてください。

また、利益が上がった時は不良資産を廃棄処分し、身軽にしていくことも必要です。