会社を作る時に個人のフトコロから出したお金は資本金という形で会社のお金になり、1度個人のフトコロから資本金として出たお金は二度と株主個人へのフトコロには返ってきません。(減資という手続きをすればこの限りではありませんが。)

そのかわり、配当という形で社長さんのフトコロに入ってきます。

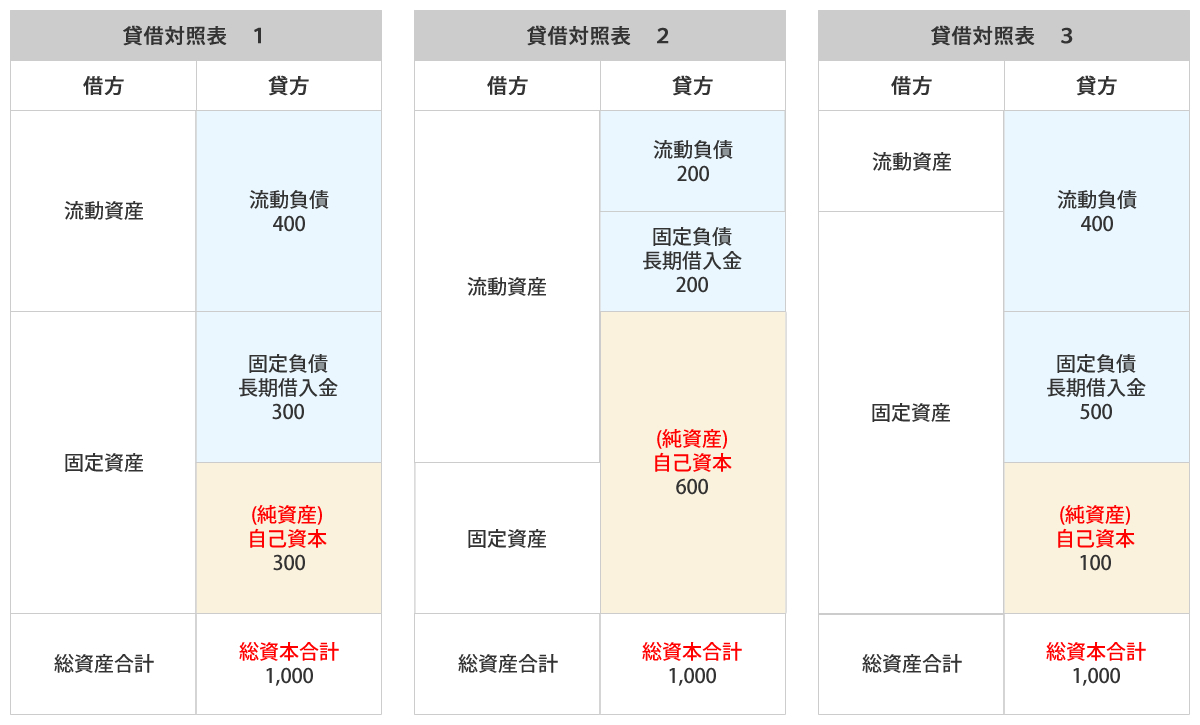

貸借対照表の純資産の部は、株主から払い込まれた資本金と開業した時から現在までに儲けた利益の蓄積である繰越利益からなり自己資本 (純資産) と呼んでいます。

自己資本は株主から払い込まれたお金、つまり資本金と、会社が営業活動によって稼ぎ出して会社内部に蓄えている利益の内部留保とで構成されていますが、自己資本が多いということは、過去の利益の蓄積が多いということを示しています。

従って自己資本比率が高いほどその会社は返済不要のお金を元手に事業を行っているため経営が安定しているといえます。

金融機関からの借入金は他人資本と言いますが、これは返済義務があります。

借入金は金融機関との借入約定に基づき、借入金元本の返済と利息の支払いを業績が良くても悪くても一定の約定どおりに支払う必要があります。

貸借対照表の右側は負債と自己資本(純資産)から構成されています。

負債は、流動負債と固定負債から構成されているもので他人資本と呼ばれています。

この他人資本は、いずれ返済が必要なものです。

他人資本と自己資本を合計したものを総資本と言います。

総資本に占める自己資本の割合を自己資本比率と言います。

自己資本比率は次の算式で計算しますが、総資本のうち自己資本がどれだけ賄われているかを示す指標です。

自己資本比率 = 自己資本 ÷ 総資本 × 100%

要するに、自己資本比率とは返済不要の自己資本(純資産)が全体の何%あるかを数値で表わすためのものです。

一般的にこの比率が高いほど、財務が安定しており経営の健全度が高いことを示しています。

自己資本比率が低いということは、運転資金や新たな設備投資に際しては金融機関からの借入金に頼らざるをえなく、その分競争力が劣ってしまう可能性があります。

また、現状売上が上がっていないような場合には、借入金の返済や支払利息の負担に耐え切れなくなる可能性もはらんでいるということです。

貸借対照表の顔は会社によって様々ですが、自己資本比率は、貸借対照表2のように50%以上が望ましいとされていますが、貸借対照表1のように少なくとも30%は確保したいものです。

●自己資本比率が高いほど経営は安定し、倒産しにくい会社となります。

●自己資本比率は会社経営の安定性を表す数値であり、高いほどよいとされています。

●自己資本比率が高いということは、他人資本の減少、つまり借入金が少ないということです。

したがって、自己資本比率が高いということは、その会社の競争力や、経営者の経営能力、さらには財務基盤が安定している等、いろいろな意味でその会社の:健全性を示していると言えます。

貸借対照表3のように自己資本比率が低いということは、金融機関からの借入金に頼らざるをえなく不安定な会社経営を行っていることになり、会社の資金繰りの面から言いますと不安定さが生じます。

つまり、金融機関からの借入金に対する依存度が高いということですから支払利息の負担が高くなります。

一生懸命営業利益を出しても支払利息が多額になりますと経常利益が圧迫され、

会社の運転資金が不足することになります。

また、借入金に依存した経営を行っている会社は資金繰りが厳しく、借入金が返済できない可能性も考えられるので金融機関も融資を控えるようになります。

自己資本比率の小さい会社は信用されず、資金調達が難しくなりますが、自己資本比率が高くなれば、会社の信用力アップにつながります。

そこで考えなければいけないのは、借入金に依存した資金繰りからの脱却です。

金融機関から融資を受けなければ

●融資を受けている借入金の返済が出来ない

●支払手形を落とせない

●買掛金などの支払ができない

●社員に給料が支払えない

●販売費一般管理費の費用が支払えない

このような状態から抜け出す経営を目指す必要があります。

“簡単に言ってくれるよ” と言う声が聞こえてきそうですが、要はそういうことなのです。

ではどうすればいいかですが、自己資本比率を高めるためには、必要のない節税対策に走らず税引後の当期利益を増加させること、また、固定資産や売上債権、棚卸資産を減らして、分母である総資本を減少させることが必要となります。

自己資本比率を上げるためには、資本増強か利益の積み上げと言うことはお話してきましたが、そのうち利益の積み上げはどうすればいいかと言いますと、売上を上げ売上総利益(粗利益)を稼ぐことが必要です。

では売上を上げるにはどうすればいいのか、社長さんにとって永遠の課題ですね。

売上の上がっている会社は、と言いますと

どこの会社の社長さんも社員を大事にしています。

大事にする方法はそれぞれですが、

社員さんたち皆さん満足しているように見えます。

不満を持っている社員さんもいるかもしれませんが

皆さん満足しているように見えます。

では売上の上がらない会社の社長さんはどうしているかと言いますと

自分だけが楽しんでいますね。

儲かっていないのに

資金繰りが苦しいのに

キャバクラに行ったり

ゴルフに行ったり

おいしい物を食べに行ったり

そういう会社の社長さんが言う言葉は

どうしてうちの会社の社員は動きが悪いんだろう

営業なのに少しも売上を上げてこない

そこで、私は言うんです。

社長が変われば社員も変わりますよ。

社長が1回ゴルフに行くのを我慢して

社員にそのゴルフ代分で呑ませ食わせしてみたらどうですか?

月に1回でも、2ヶ月に1回でも良いんです。

そしたら社長さん言うんです。

俺だって自分のお金でゴルフに行っているんだ・・・

そんなことないですよね。

シッカリと会社の経理に領収書が回っているのを知っているんですから・・・

なぜなら僕は顧問税理士ですからね。

そんなに社員に呑ませ食わせするお金が惜しいのですかね。

社員は見ているんです。

ある会社の社長さんは、仕事で顧客をウン十万するクラブに連れて行った時は領収証を経理に回していますが、社員をウン十万する同じクラブに連れて行った時は、自分の財布から支払っているのを僕は知っています。

そこのところを社員さんは十分に分かっているんですね。

だから本当に頑張って仕事しています。

月に5~6回は社員を連れて行っていますね。

結構良いクラブです。

当然ながら高いですけど。。。

呑ませ食わせすれば社員が働くと言っているわけではありませんが、

儲かっている会社の社長さんは、社員を大事にしているということを言いたいんです。

会社の財務内容を良くするために、是非、社長と社員との距離を考えていただきたいと思います。