社長業をやっているとどうしても不可思議なことが起きてきます。

お金がないのに税理士先生は、社長今期は頑張りましたね。

これだけ利益が出ていますよ。

そこで、社長さんは思うんです。

確かに頭の中では「儲かっているのに、どうしてお金がないの?」ってで、税理士先生から説明を受けるのだけど、どうしても納得できない。

時々耳にするのが「勘定合って銭足らず」という言葉です。

これは決算書では利益がでているのだが、現実にその利益に見合うお金がないことを言います。

ん、どういうことでしょう!!

この疑問、キャッシュフロ-計算書なるものを作ってみるとよく分かるのですが自分では作れないですね。

そこで税理士先生が作ってくれればいいのですが・・・

ではちょっとばかり頭の体操をしてみましょう!!

これは、「お金の使い途」「処理方法」に原因があるのです。

そこで例示を出してお話ししたいと思います。

お断りしておきますが、これからのお話しは全て現金取引です。

また、1年間の取引金額です。

【例 示】

●手持ちの商品を100万円現金で売りました。

手元には、商品の売上代金100万円が手元にあります。

●この100万円から商品仕入代金30万円を支払いました。

●現在、手元現金100万円から支払った現金30万円を差引いた70万円が手元に残っています。

●今月の給料、交通費、交際費、消耗品費、銀行の借入利息などしめて30万円を現金で支払いました。

今、手元には40万円の現金が残っていますが次の支払をしました。

70万円-30万円=40万円

銀行借入金の元金18万円を支払いました。 (当初借入額300万円)

また車のロ-ン代金の未払金12万円を支払いました。(車のロ-ン購入代100万円)。従って、手元現金は10万円となりました。

40万円-30万円=10万円

では、損益計算書を作ってみましょう!!

損益計算書では利益が40万円も出ているのに手元現金は10万円しかない。

これ、どうなってるの? て思いますよね。

社長さんが歌舞伎町へ行ってお金を使ったわけでもなく、

何でこうなるのか分からない・・・ですよね。

でも、考えてみて下さい。

運転資金として銀行からの借入金 300万円のうち元金18万円を支払い、

また、車のロ-ン代金の未払金100万円のうち12万円を支払いました。

30万円ものお金が手元から出ていきましたね。

18万円+12万円=30万円

この30万円が何処へ行ったかがが分かると

悩みも解決します。

銀行借入金の返済とか、

車のロ-ン返済代金は

何処に消えたのでしょうか? (記載されるのでしょうか?)

思い出して下さい。

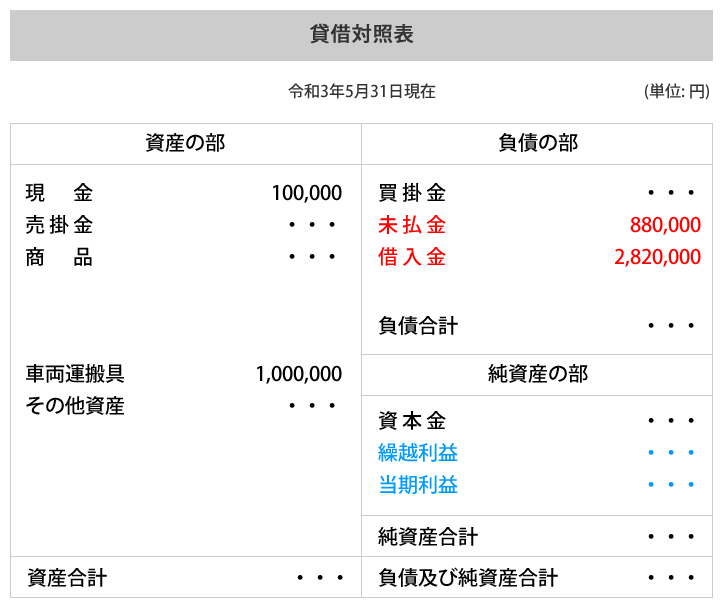

貸借対照表という書類がありました。

貸借対照表は、財政状態をあらわす表でした。

そこで貸借対照表を作ってみたいと思います!!

貸借対照表に記載される金額は、足したり引いたりした結果の残高でした。

借入金の返済や車のロ-ン代金の未払金は、費用ではありませんから、損益計算書には記載されません。

何処に記載されるかといいますと、会社の資産や借金などを管理する貸借対照表に記載します。

●例えば、現金はどう管理されるかといいますと、

売上高から支払った諸経費を差し引き、それから借入金の返済、そして、車のロ-ン代金を差し引くことで現金残が計算されます。

| 売上高 | 諸経費合計 | 借入金返済 | 車のロ-ン代金 | 期末残高 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1,000,000 | - | ( | 600,000 | + | 180,000 | + | 120,000 | ) | = | 100,000 |

●車のロ-ン代金未払金100万円の計算は

| 未払金 | ロ-ン代金 | 未払金期末残高 | ||

|---|---|---|---|---|

| 1,000,000 | - | 120,000 | = | 880,000 |

●銀行借入金の計算

| 借入金 | 元金支払 | 借入金期末残高 | ||

|---|---|---|---|---|

| 3,000,000 | - | 180,000 | = | 2,820,000 |

貸借対照表に記載される金額は、現金や借入金そして未払金も前期末にあった残高から当期に支払った金額を控除した結果の残高です。

会社で使えるお金が幾ら手元に残っているかが一番大事なことで、そのお金がどのように獲得されたのか、また、そのお金がどのように使われたのかが常に把握できるといいですね。

貸借対照表と損益計算書が見れるようになるとお金がどこに消えたかも分かりますし経営も楽になります。

お金の流れがどうなったのかが書かれているのがキャッシュフロー計算書です。

このキャッシュフロー計算書は簡単に作れる表ではありません。

表題と内容がずれますが、簡単に計算できる「簡易キャッシュフロ-」の計算式を伝授します。

簡易キャッシュフロ- = 当期純利益+減価償却費

【例示】

当期純利益 4,000万円

減価償却費 1,000万円

簡易キャッシュフロ- 5,000万円 = 4,000万円+1,000万円

年間で5,000万円の元金返済が可能という考え方になります。