経常利益までが計算できたら、後は経常利益(当期利益)から計算される法人税や地方税などの税金と、借入金の返済はどう計算されるのでしょう?と言うところを考えてみたいと思います。

赤字であれば法人税などの税金を納める必要はありませんが、利益が出れば、法人税や地方税の支払いを考えなければいけません。

その他、金融機関から借入金がある場合は、借入利息の支払いと借入金の返済があります。

借入利息は、営業外費用の一項目ですから、営業利益から支払われ経理処理が行われていますから経常利益では支払い済みとなります。

経常利益から支払われるのは、法人税や地方税などの税金と、借入金の元金返済です。

ですから、経常利益の段階では、法人税や地方税の支払いと、借入金の返済額に見合う利益を稼ぎ出しておかなければいけません。

これらのことが、どのように計算され表示されるかを次に表にしてみました。

前提として、当社の取引は売掛金や買掛金はなく、全て現金取引とします。

では、経常利益から下の計算のお話しをしていきたいと思います。

計算の前提として、法人税と地方税の合計税率は、単純に30%とします。

経常利益20,000千円に法人税等の税率30%を掛けますと納付する法人税等は、6,000千円です。

20,000千円×30%=6,000千円

経常利益から納付する法人税等を引きますと残りは14,000千円となります。

20,000千円-6,000千円=14,000千円

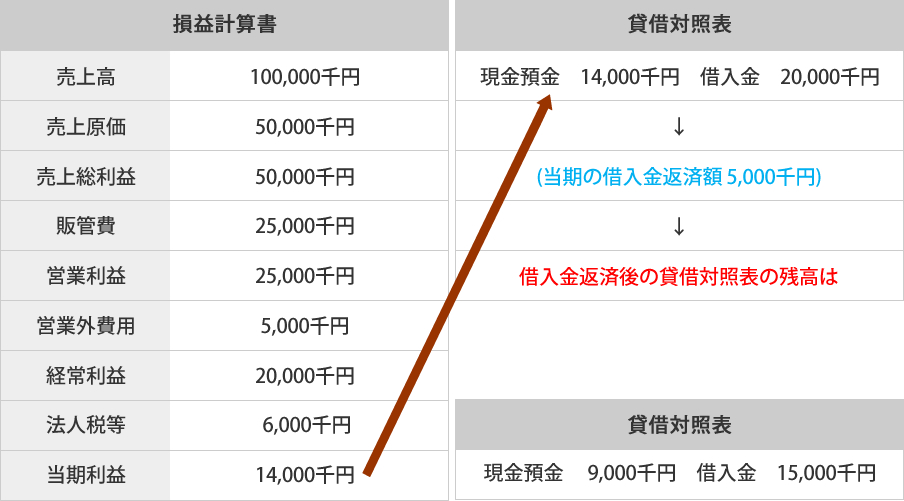

この事例では取引の全てが現金取引ですから、当期利益14,000千円が、そのまま貸借対照表の現金預金が 14,000千円残ることになります。

簿記を知らないと何故そうなるのか分からないと思いますが、そうなるんだと思って下さい。

ここが、決算書が難しいと言われる所以かもしれません。

借入金は、損益計算書では計算されません。

貸借対照表の右側に借入金と記載されます。

上の表でもそうですよね。

その証拠に、金融機関からお金を借りてきた時に、損益計算書の売上欄に借入金収入とは記載されませんよね。

もし、記載されるとしたら、借入金は収入になりますから、利益を構成します。

と言うことは、借入金に税金がかかることになりますよね。

借入金に税金が掛かるなどとんでもないお話しですよね。

皆さんの会社で借りてきたお金を収入に上げて税金が掛けられましたか?

そんなことありませんよね。

もしそうであるなら、借入金の返済額は費用になるはずですよね。

そういうこともありませんよね。

では借入金はどこに記載されるかというと、貸借対照表の右側ですね。

貸借対照表の右側の負債の部と言うところに借入金として表示されます。

そして、借入金を返済するたびに、借入金の額が少なくなっていきます。

上記の例示では、貸借対照表の左側にある現金預金から借入金20,000千円の内当期に支払う借入金5,000千円を返しましたので、現金預金の残高は矢印の下のように9,000千円となり、借入金の残高は、15,000千円となりました。

借入金20,000千円-借入金返済額5,000千円=15,000千円

現金預金14,000千円-返済した借入金5,000千円=9,000千円

残りの9,000千円は、今後の運転資金となったり、設備資金の一部に使われたり、会社内部に留保資金として定期預金として積み立てられたりします。

この9,000千円が、多くなればなるほど財務体質はよくなり、自己資本が増え、会社が安定してきます。

ですから、利益を残すだけの粗利益(売上総利益)を稼ぎ出さなければ、会社の存続はありません。

粗利益を稼ぎ出すには、売上をどれだけ上げることができたかによります。

粗利益を稼ぎ出すためには、売上高を上げなければいけません。

売上を上げないと会社に必要な粗利益の確保はできません。

または、利益率のいい売上を上げることです。

利益の中で粗利益が一番大事だと言う意味は、役員報酬から雑費まで会社全体の経費や支払利息を支払うための利益だからです。

頑張って粗利益を稼ぎ、できるだけ沢山の利益を残し、財務体質を強固にして頂きたいですね。

これで、経常利益のお話しはお終いです。

さて、以上で終わりですが、

これらの例題で言いたいのは何かといいますとこういった問題点をどのように考え使うかで、難しい算式を使わなくても、どこに手を打てば利益が出るかまたは、損失を見つけることができるかを、言いたかったのです。

この考え方を身につければ、どんな取引でも損益を掴むことができますし、競合他社に負けない取引ができます。

ファイト!!