令和5年10月1日からインボイス制度が始まります。

なんのことやらサッパリ分からない面倒くさいなと思われている事業者さんが多いとは思いますが、消費税法で決まったからには従うしか有りません。

では、インボイスとは何かと言えば「適格請求書」のことを言います。

「適格請求書」とは、適格請求書発行事業者が発行した請求書のことを言うのですが、

適格請求書を発行する適格請求書発行事業者はどのような「個人事業主」「会社」かと言えば、所轄税務署に私は適格請求書発行事業者になりますと登録申請した会社を言います。

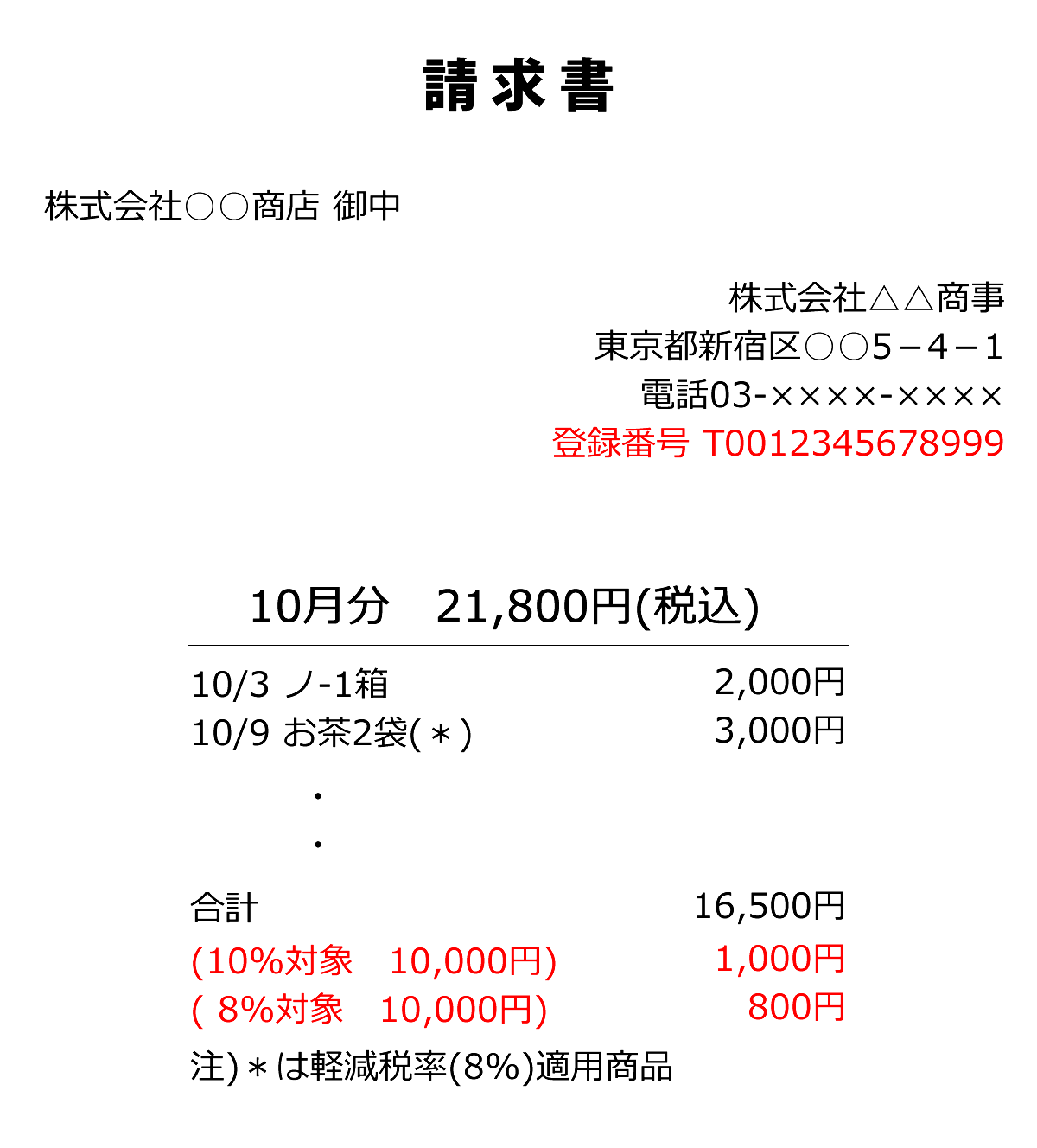

「適格請求書発行事業者」は次のような請求書を発行しなければいけません。

*このように従来の請求書に赤字で示したような新たな項目を追加する必要があります。

インボイス制度では適格請求書発行事業者以外から仕入れた商品に係る消費税額は控除できなくなります。

何故かと言いますと納税義務が免除された会社は適格請求書発行事業者で無いため適格請求書を発行できないからです。

では、消費税の課税事業者は納税義務が免除された会社(免税事業者)から仕入れた商品に係る消費税は控除できないかと言いますと、インボイス制度開始後6年間は一定割合を控除できる経過措置があります。

どのような経過措置かと言いますと

令和5年10月1日~令和8年9月30日は支払った消費税の80%を控除

【例示】

課税事業者が納付する売上に掛かる消費税 800,000円

仕入れに係る消費税額500,000円、

500,000×80%=400,000円 → 控除できる消費税額

800,000-400,000円=400,000円 → 納付すべき消費税額

令和8年10月1日~令和11年9月30日支払った消費税の50%を控除

【例示】

課税事業者が納付する売上に掛かる消費税 800,000円

仕入れに係る消費税額500,000円、

500,000×50%=250,000円 → 控除できる消費税額

800,000-250,000円=550,000円 → 納付すべき消費税額

免税事業者の消費税の問題点

免税事業者はインボイス制度が始まると、インボイス申請をしなければ今後も消費税を納税する義務はありません。

しかし、インボイス申請をしないと今まで貰っていた消費税が貰えなくなり収入が減り大変だとか、消費税分を値引きしてくれだとか、仕入税額控除ができなくなるから取引の中止を求められるなど色々と不利な状況が出てくる可能性が考えられます。

そこで免税事業者の令和11年9月30日までを考えてみたいと思います。

【1】値引き交渉があった場合にはこう対抗する

免税事業者と取引しても消費税の控除ができないため値引きを求められる可能性があります。

もし値引き交渉があった場合は次のように対抗すれば良いのです。

令和5年10月1日~令和8年9月30日

【例示】

取引先の仕入れに係った消費税額500,000円

500,000円×20%=100,000円 → 値引き交渉する額

500,000円-100,000円=400,000円

免税事業者には400,000円の消費税が手元に残ります。

令和8年10月1日~令和11年9月30日

【例示】

取引先の仕入れに係った消費税額500,000円

500,000×50%=250,000円 → 値引き交渉する額

500,000円-250,000円=250,000円

免税事業者には250,000円の消費税が手元に残ります。

このような取引をしなければ満額失うことになります。

シッカリと取引先と交渉しましょう!

【2】「2割特例措置」を有効に使う

インボイス制度を機に免税事業者がインボイス発行事業者として課税事業者になる場合「2割特例措置」が使えます。

この2割特例措置は、売上に係る消費税額に20%を乗じて計算した消費税額を納付することになります。

【例示】

売上に係る消費税額500,000円とした場合

500,000×20%=100,000円 → 納付すべき消費税額

この特例措置が使えるのは令和5年10月1日~令和8年9月30日の属する課税期間の3年間です。

●個人事業主の場合

令和8年1月1日~令和8年12月31日の期間となります。

会社の事業年度が4月1日~3月31日の場合

令和8年4月1日~令和9年3月31日迄の事業年度となります。

免税事業者がインボイス制度への対応で課税事業者になった場合、消費税の負担は20%増えますが、この2割特例措置を使うことで取引中止とか値引き交渉などの煩雑さからは解放されます。

簡易課税制度ヘの移行が簡単に

2割特例措置は、3年間の経過措置のため特例期間終了後に簡易課税制度の届出がスムーズに制度対応できるよう特例を設けることとされています。

2割特例措置の適用を受けた課税期間の翌課税期間中に、簡易課税制度の選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度を適用できることとされています。

【3】免税事業者のままでいる場合

免税事業者のままでいると取引先が課税事業者の場合、適格請求書の発行ができないため取引中止とか値下げによって現状より売上や利益が少なくなります。

損得をシッカリ考慮してください。

令和11年9月30日を過ぎますと消費税の50%控除の特例期間が無くなり取引先から消費税の全額が値引き要求され消費税分を丸々損してしまいます。

そうならないよう簡易課税制度を使って納税することで、業種によって預かった消費税の10%~60%を納税すれば済みます。

消費税の手続・申告は、池田税務会計事務所にご用命ください。

安心して仕事ができるようサポ-ト致します。