中小企業の事業承継対策

社長さん、自社株にかかる贈与税・相続税がゼロになることをご存じですか!?

自社の株価が高いため後継者へなかなか株式移転できずにいた社長様、事業承継でかかる贈与税、相続税を払わずに後継者に自社株を移転できるようになりました。

とは言っても、事業承継という言葉をよく耳にしますが事業承継って一言で言ってどういうことなのでしょう!?と考えてしまいます。

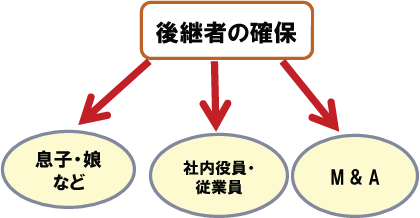

事業承継とは、現在の経営者から息子や娘又は従業員や他社(M&A)に自社株を生前贈与する、又は相続などをさせることを言います。

後継者に株式移転が進まないと地方経済、大きく言えば日本経済が縮小し深刻な打撃を受ける恐れがあります。

事業承継は相続人だけでなく、事業に関わる人すべてに影響するもので、従業員やその家族、取引先やお客様、その地域にまで影響を及ぼし、社会的にも重要な問題であると言えます。

この事態を避けるため中小企業庁はいままでにない事業承継政策を打ち立てました。

なぜここまで中小企業庁が事業承継制度を押し進めるかと言いますと、中小企業経営者の高齢化が進み、今後10年間の間に、70歳を越える中小企業・小規模事業者の経営者が約245万人になるにもかかわらず、その半数以上の経営者が事業承継を終えられない状況だからです。

今回の改正は相続と言うより贈与がメインとなっており 「10年限定」 ということは10年以内に自社株を後継者に移転し経営権を譲ってくださいと言っているのです。

従って、10年が過ぎてしまうと従来からあった事業承継制度に戻しますよと言うことです。

では、どのように制度が変わったのかお話ししたいと思います。

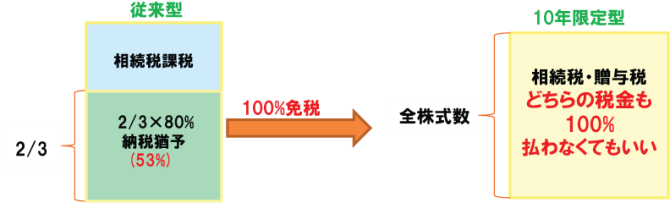

①納税猶予額の拡大

従来の事業承継制度では、相続税においては発行済議決権株式数2/3の80%まで、贈与税では、発行済議決権株式数2/3まで納税猶予だったのを、今回の10年限定型では発行済議決権株式数の全株数、贈与税も相続税も100%課税しないというように拡大されました。

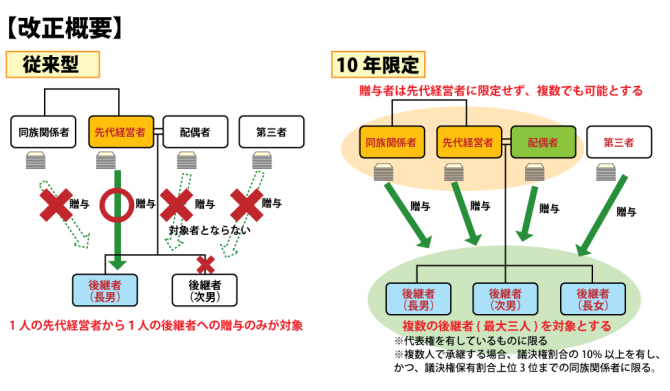

②後継者の拡大

従来型は1人の先代経営者から1人の後継者のみが納税猶予の対象でありましたが、今回の10年限定型では親族外を含む複数の株主から最大3人の後継者への承継が可能となりました。

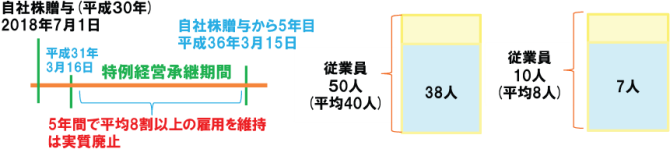

③雇用者確保要件

従来は従業員の雇用を5年平均で80%満たせなかった場合、納税猶予が打ち切られていましたが、10年限定型では5年平均で80%を満たせなかった場合でも、認定支援機関の指導・助言を受け雇用要件を充たせない理由を記載した書類を都道府県に提出することで納税猶予が継続可能になりました。

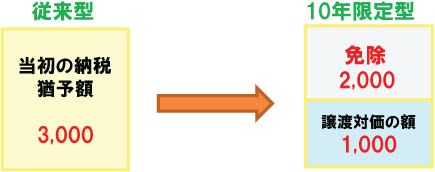

④後継者が自社株を譲渡、会社合併、会社解散

後継者が贈与を受けた自社株を譲渡をした場合、当初の納税猶予額から譲渡対価の額を控除した残額が免除されることになりました。

贈与税・相続税の納付額をゼロにする!!

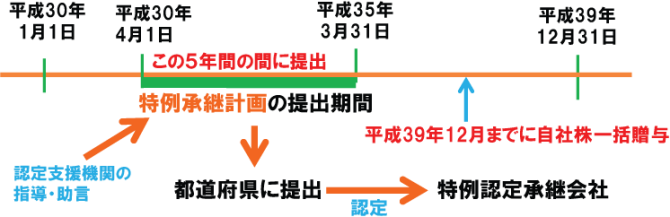

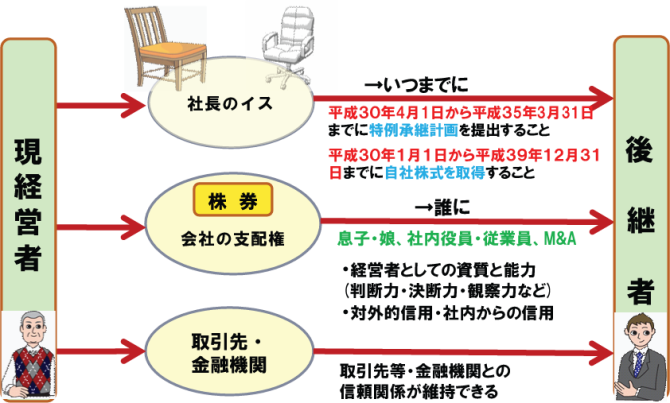

この「10年限定型」の事業承継制度を受けるためには、平成30年4月1日から平成35年年3月31日までの5年間の間に「特例承継計画」を都道府県知事へ提出し平成39年までに自社株の贈与を終わらなければいけません。

事業承継 社長さんの悩み

事業承継が進まない理由に何をどうすれば良いのか解らないという点も考えられます。

また、後継者が育っていないことや後継者がいないという点も事業承継が進まない理由でもあります。

そこで、次のような問題点を挙げてみました。

中小企業の事業承継が進まない問題点

1.相続開始前の問題

(1)後継者の確保

①親族内承継か

②会社内承継か

③M&Aか

(2)事業承継はまだまだ先と思う社長さん

(3)税負担など税制上の問題 → 10年限定 事業承継税制の活用

2.相続開始後の問題

親族内後継者が確定していなと

(1)社長さんの死後における相続人間の対立、絶縁

(2)(1)の結果、相続財産分割の対立、遺贈に対する調停申立て、遺留分減殺請求

(3)事業承継しない相続人が株式を相続

→ 10年限定 事業承継税制の活用ができない → 会社の廃業???

(5)製造業、建築業、土木業など技術の承継・伝達

いかがでしょうか?

これらの問題点一人で考えず一緒に考えてみませんか?

一歩を踏み出さないと前へ進みません。

それは解っているのだが、その一歩が従業員やその家族、今まで積み重ねてきた技術や大事な取引先後継者がいるとして、任せられないではなく任せきらないのではないでしょうか?

頼りなく見えるのは仕方が無いとしても、任せないとますます任せられなくなります。

オ-ナ-社長さんほどこんな考えの方が多いです。

そこで、社長さんが今、決めること決めなければいけない事を考えてみました。

事業承継はまだまだ先と思う社長さん

(3)税負担など税制上の問題 → 10年限定 事業承継税制の活用

事業承継で社長が決めること

中小企業庁が制度化した「10年限定」の事業承継は税制は発車のベルが鳴りました。

「10年限定の事業承継税制」を利用するには平成35年3月31日までに「特例承継計画」を都道府県に提出しなければいけません。

相続税・贈与税の納付税額ゼロの制度は絶対に使うべきです。

今、この10年間の間に自社株の贈与を予定していなくても、相続の発生が考えられなくても、 「特例承継計画」だけでも提出しておく必要があります。

いつどんなときでも備えあれば憂いなしです。

事業承継と相続税

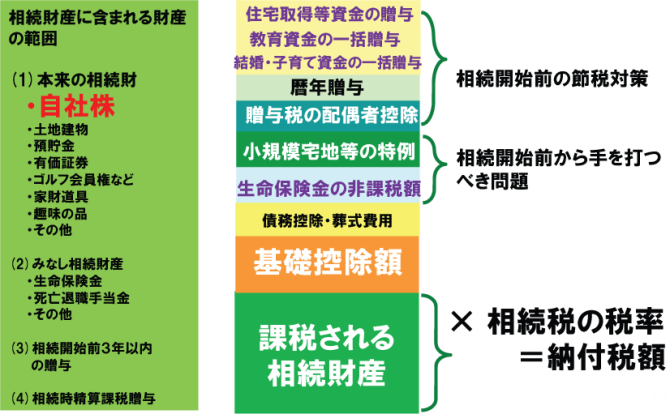

事業承継という言葉は聞いていても、では事業承継の持つ相続財産の範囲はどこにあるのでしょうか?

事業承継という言葉が一人歩きして、相続税との関係を知らない社長さんがいらっしゃいます。

相続税の対象となるのは、会社の支配権を表す「自社株」です。

では、自社株が相続財産のどこに位置するのか見てみたいと思います。

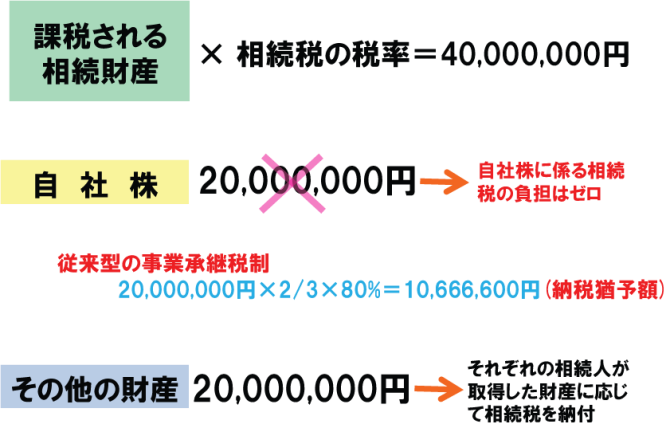

相続税の計算構造

このように自社株は相続財産を構成し相続税の計算対象となります。

では、「10年限定事業承継税制」でいう相続税・贈与税ゼロはどうなるのと考えてしまいます。

そこで、次の相続税納税額の考え方を見てみたいと思います。

課税される相続財産に相続税率を乗じて納付する相続税が計算されます。

その相続税額は、自社株に掛かる相続税とその他の財産に係る相続税とに分けられます。

自社株に係る相続税は、納税猶予される税金となり納付はゼロとなります。

納付する相続税は、「その他の財産」に係る税金だけとなります。

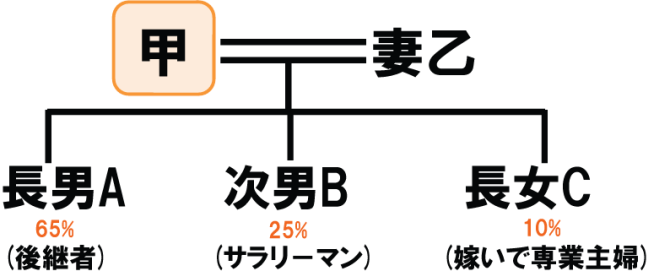

中小企業庁の従来の事業承継税制では、一人の先代経営者から一人の後継者へ贈与・相続される場合が対象でした。

今回の事業承継税制では、親族外を含む複数の株主から代表者である後継者、最大3人までの承継ができることとなりました。

では、次の親族図のように株式を分けたらどのような状況が考えられるでしょうか?

先代経営者である父親からすれば平等に分けたいという思いがあるでしょうが、これから先我が社をどう守っていくかを考えなければいけません。

顧問税理士とよく相談されることをお勧めします。

事業承継後と相続税

※1.

上記の株主構成だと特別決議を要する場合兄弟(次男Bと長女C)との間で話し合わなければならず、経営に関する決定のスピ-ドが遅くなる可能性があります。

特別決議とは、特定株主からの自己株式の取得、譲渡制限株主の相続人に対する売渡請求など。

※2.

次男B、長女Cから自社株買取要請があった場合、長男Aは多額の資金を用意しなければならなくなります。

※3.

後継者たちの子供が大きくなり相続が発生すると会社の株主が増えまとまりがつかなくなる可能性があります。

できるだけ株の分散は避けたいものです。

事業承継に遺言書は必要か?

相続セミナ-では最後に遺言書を書くことをお勧めしていますが、なぜか遺言書を書くことに気乗りしない方が多いようです。

では、交通事故に遭い病院のベットで「うぅ~・・・」と痛みをこらえながら、この財産は息子に、あの財産は娘になんて考えていられるでしょうか?

また、病気になり病院のベットであの財産、この財産、って考えられるでしょうか??

後悔しないよう、遺言書に自分の気持ちを託しましょう!!

遺言書と遺書を勘違い

遺言書に対する誤解

①遺言なんて縁起が悪い→遺言書を遺書と勘違い

②民法通りに財産を分ければ問題は起きないはずだ

事業承継は民法通りには運ばない

③遺言書はお金持ちのためのもの

④内の家族は仲が良いから、相続で揉めるはずが無い

⑤まだまだ元気だからもっと後で作ればいい

遺書に対する誤解

①遺書は「死ぬこと」を前提に自分の気持ちを家族や

関係者に手紙に託すこと

②遺書は身の潔白、自己保身、加害者への非難、恨み、

などを書きますが、個人財産の分配・処分については殆ど書かない

こんな人は遺言書を

①子どものいない夫婦の場合

②二人以上の子どもがいる場合

③家業を継ぐ長男に事業用財産を含む全財産を相続させたい

→遺留分に注意

④先妻との間に子どもがいて後妻がある場合

⑤現在別居中で事実上の離婚状態にある配偶者がいる場合

⑥推定相続人のなかに行方不明者がいる場合

⑦身寄りがない人の場合

池田税務会計事務所では、「事業承継対策」「相続税申告・対策」のサポ-トを行っています。

どこに相談したら良いか迷われている社長様は、是非ご相談ください。

池田税務会計事務所 所長/税理士 池田俊文

認定支援機関

東京都新宿区新宿5-4-1 新宿Qフラットビル906号

電 話:03-3225-1640 F A X:03-3225-1645